2020年四季度至今,紙漿價(jià)格走勢(shì)分為兩個(gè)階段,第一階段是從2020年12月份開始,漿價(jià)開啟上揚(yáng)趨勢(shì)。2020年12月份到2021年3月上旬,進(jìn)口針葉漿、闊葉漿現(xiàn)貨均價(jià)分別上漲2625元/噸、2482元/噸,漲幅分別達(dá)到55%、70%。

卓創(chuàng)分析,此輪漿價(jià)上揚(yáng)的原因主要為:

第一,紙漿期貨受消息面影響、資金主導(dǎo),價(jià)格持續(xù)大幅攀升,最高價(jià)沖擊7652元/噸,市場(chǎng)流動(dòng)性緊縮,期現(xiàn)聯(lián)動(dòng)性增強(qiáng),帶動(dòng)現(xiàn)貨市場(chǎng)價(jià)格上揚(yáng)。

第二,進(jìn)口木漿成本面壓力增加,并形成全球共振。新一輪進(jìn)口木漿外盤自2020年7月份連續(xù)報(bào)漲,針葉漿累計(jì)報(bào)漲445美元/噸,闊葉漿累計(jì)報(bào)漲330美元/噸;同時(shí)由中國(guó)市場(chǎng)引發(fā)的全球外盤共振已形成,歐洲地區(qū)漿紙漲價(jià)函陸續(xù)發(fā)布,進(jìn)而再作用于亞洲市場(chǎng)。

第三,下游原紙企業(yè)高頻高幅發(fā)布漲價(jià)函并有效落實(shí),提振市場(chǎng)信心。

第四,一季度國(guó)內(nèi)外漿廠檢修消息不斷公布,消息面持續(xù)支撐市場(chǎng)走勢(shì)。

第五,禁塑令、禁廢令政策面支撐及市場(chǎng)預(yù)期較為一致,業(yè)者盼漲心態(tài)濃郁。

第二階段,是從3月上旬開始的沖高回落,其中針葉漿較最高價(jià)下跌500元/噸,闊葉漿較最高價(jià)下跌800元/噸。

卓創(chuàng)分析,此輪漿價(jià)下跌的原因主要為:

第一,紙漿期貨沖高回落并跌破7000元/噸支撐位,影響現(xiàn)貨價(jià)格走勢(shì);第二,業(yè)者心態(tài)面發(fā)生微妙變化,基本面矛盾逐步浮出水面;第三,下游生活用紙價(jià)格在3月5日沖高下行對(duì)市場(chǎng)心態(tài)面的沖擊較大,闊葉漿回歸基本面邏輯。

卓創(chuàng)資訊分析,生活用紙主要原料為木漿,占總成本的60%左右,主要用到的木漿為針葉漿和闊葉漿。而木漿與生活用紙相關(guān)系數(shù)在0.9以上,呈高度正相關(guān),在紙漿上漲的階段,我們看到的是,生活用紙?jiān)谀緷{價(jià)格上揚(yáng)的帶動(dòng)下被動(dòng)推漲;在紙漿下跌的階段,是生活用紙的領(lǐng)跌,前期掩蓋的供需矛盾被迫浮出水面,闊葉漿首先回歸基本面邏輯。

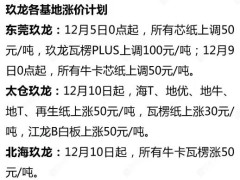

回歸到紙廠的原料庫(kù)存方面來看,規(guī)模紙廠原料總庫(kù)存在3-6個(gè)月,部分甚至可以達(dá)到8個(gè)月以上,龍頭公司底部囤漿,成本面優(yōu)勢(shì)明顯,但中小型成本面優(yōu)勢(shì)較差,河北地區(qū)生活用紙企業(yè)在3月中下旬開工在3-4成。但我們通過卓創(chuàng)資訊監(jiān)測(cè)數(shù)據(jù)可以看到,進(jìn)口木漿的外盤是從2020年的7月份到2021年4月份都處于上行通道中,尤其是在2021年的一季度,單次漲幅可以達(dá)到100美元/噸,龍頭企業(yè)多數(shù)是長(zhǎng)協(xié)客戶,因此他們的后期的成本面壓力也在持續(xù)增加,所以我們看到四大紙企也陸續(xù)發(fā)布了生活用紙成品紙的漲價(jià)函。

熱點(diǎn)問題:中國(guó)木漿之后的價(jià)格走勢(shì)如何?整體市場(chǎng)的供需關(guān)系怎么樣,對(duì)業(yè)者有哪些建議?

卓創(chuàng)資訊資深紙漿分析師??℃茫鹤縿?chuàng)資訊分析,從供應(yīng)方面來看,針葉漿供應(yīng)量相對(duì)偏緊、闊葉漿供應(yīng)相對(duì)較為穩(wěn)定;國(guó)產(chǎn)木漿方面有廠存檢修,或?qū)?guó)產(chǎn)闊葉漿供應(yīng)形成影響,其他漿廠檢修計(jì)劃較少。

從需求方面來看,二季度正值行業(yè)淡季,生活用紙受一季度末限產(chǎn)保價(jià)因素影響,二季度恢復(fù)情況需待觀察;文化紙、白卡紙企業(yè)仍存提價(jià)意向,但終端執(zhí)行情況待觀察,目前我們看到文化紙企業(yè)已公布停機(jī)檢修函;白卡紙、銅版紙、雙膠紙?jiān)诙径葻o新增產(chǎn)能,生活用紙新增產(chǎn)能情況不明朗,結(jié)合行業(yè)開工負(fù)荷來看,預(yù)計(jì)木漿消耗量較去年同期增幅不及預(yù)期。預(yù)計(jì)供需邊際或兩相抵消,建議關(guān)注闊葉漿到貨情況。

從價(jià)格方面來看,一季度針葉漿廠存計(jì)劃及計(jì)劃外檢修,部分漿廠表示前期超賣,同時(shí)因2021年無針葉漿新增產(chǎn)能,預(yù)計(jì)針葉漿價(jià)格震蕩整理為主,突發(fā)事件對(duì)市場(chǎng)心態(tài)面有一定支撐;闊葉漿2021年新增產(chǎn)能較多,且受生活紙價(jià)格下跌影響,漿價(jià)或維持基本面邏輯。

??

?? ??

?? ??

?? ??

??